Assurance-Vie

une affaire de famille

L'assurance vie, considérée comme une épargne, est le placement préféré de nos clients. La garantie souscrite est versée au terme du contrat ou au décès de l'assuré. Choisissez la meilleure des offres.

Outre le conseil en investissement financier que requiert ce placement, il nécessite aussi du conseil en transmission, succession, donation.

Une épargne que vous alimentez comme vous le souhaitez. Vous l'épargnez pour vous, ou pour vos proches. L'assurance vie se met en oeuvre très simplement. Le capital souscrit se constitue progressivement à chaque versement périodique ou libre. La fiscalité est allégée. A l'issue du contrat, vos proches apprécieront ce témoignage d'affection ou de sympathie. Ils vous remercieront de leur léguer une somme disponible sous quelques jours, utilisable selon leurs souhaits.

Votre générosité est même exclue de la succession, ni droit ni taxes, sous conditions.

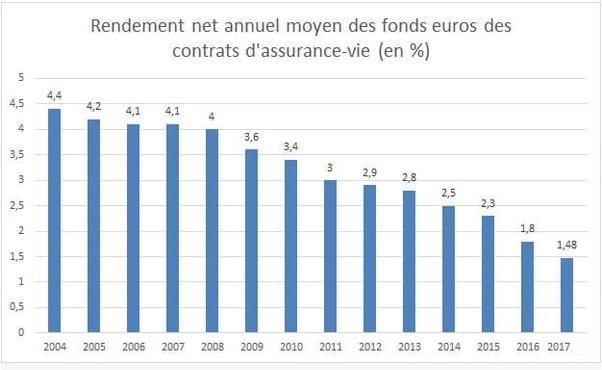

Evolution de la rentabilité

En 2015, les contrats d'assurance vie en euros, avaient une rentabilité moyenne de 2,30 %. En 2016, ils descendaient en dessous la barre des 2 %. Aujourd'hui, elle est descendue à 1,50 %. L'écart entre la plus faible et la plus forte rentabilité est de l'ordre de 1 à 3. Il est souhaitable de diversifier vos placements sur plusieurs contrats, certains en "euros" et d'autres en "unités de compte" pour améliorer la performance.

- en juillet 2018, la collecte nette s'élève à 3 milliards,

- l'encours à fin juillet 2018 atteint 1 712 milliards (progression de 3 % sur un an),

- 15 millions d'euros sont collectés chaque heure.

Une offre très large sur le marché

Les rendements annuels, avec un taux moyen de l'ordre de 1,5 à 2,5 % sur le fonds euro, constituent l'épargne avec une rentabilité connue et stable sur la partie euro de l'investissement. Les compagnies d'assurance, "majors" du marché, se distinguent les unes des autres et vous rendent la tâche difficile. Le meilleur choix dépend de plusieurs critères en fonction de votre situation personnelle, de la composition de votre famille et de votre besoin. Chaque année, le cadre et les modalités évoluent avec la loi de finances. Pour choisir celle qui vous convient le mieux, demandez l'avis de notre conseil.